Tudo sobre o Adicional ao IMI

Tudo sobre o Adicional ao IMI

Se nunca ouviu falar do Adicional ao IMI (AIMI) é normal: este imposto é relativamente recente, tendo começado a ser aplicado desde 2017. Veio substituir o antigo Imposto de Selo que tributava, de forma individual, imóveis acima de um milhão de euros. O AIMI nada mais é do que um imposto cobrado aos proprietários com um património imobiliário avultado, e que tal como o nome indica, está relacionado com o IMI, o Imposto Municipal Sobre Imóveis.

Conheça: 5 perguntas e respostas sobre o IMI

Para o seu cálculo importa conhecer o Valor Patrimonial Tributário (VPT) de todos os prédios urbanos habitacionais ou terrenos com licença para construção até ao dia 1 de janeiro do ano a que este imposto respeita. Note que este imposto se aplica a pessoas singulares e coletivas que estejam identificadas na matriz predial como titulares de prédios urbanos para habitação ou terrenos para construção até à data anteriormente referida. Ou seja, se comprar um imóvel depois dessa data, já não terá de pagar o imposto em setembro desse ano.

De referir que a designação de pessoa coletiva também abrange os chamados centros de interesses coletivos sem personalidade jurídica, como por exemplo, os condomínios ou fundos fiduciários, bem como as heranças indivisas.

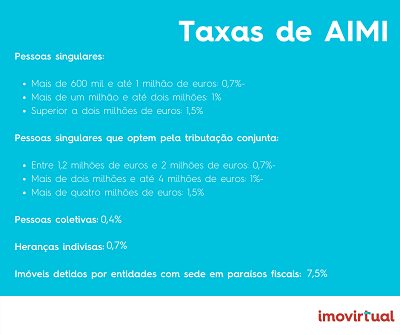

Para calcular este imposto, além de necessitar conhecer o VPT, deve também atentar às taxas de AIMI correspondentes ao valor tributável, depois de feitas as devidas deduções. Estas serão diferentes para particulares, cujos limites relativos ao valor tributável podem duplicar se optarem pela tributação conjunta, e para empresas. No momento, as taxas em vigor são as seguintes:

Note ainda que se os imóveis forem para uso pessoal dos titulares do capital, órgãos da administração, gerência ou fiscalização, são aplicadas as taxas para pessoas singulares.

Para calcular o valor tributável, ou seja, o montante sobre o qual recai o imposto, é necessário somar os VPT de todos os prédios habitacionais ou terrenos para construção de que o proprietário seja titular. Depois, nesse valor é deduzida a importância de 600 mil euros, no caso de uma pessoa singular ou de uma herança indivisa. Já quando são casais que optam pela tributação conjunta, este montante sobe para o dobro, e para as empresas, não existe qualquer dedução.

João Miguel é o homem dos números. O jeito para os números sempre foi inato, assim como o talento para a escrita. Já tentou fazer um sem o outro, mas não foi bem sucedido na tarefa. Por isso, hoje escreve para a secção ‘Finanças’ do Blog do Imovirtual.

Mais sobre Finanças

- Como escolher o melhor crédito habitação?

- Tudo sobre reforço de hipoteca

- Saiba como pode melhorar as suas condições de crédito à habitação